콘텐츠 시작

등록 진행중인

기부 모집 활동

등록 진행중인 기부 모집 활동 더보기

-

전체

현재 모집중인 단체의 기부모집활동을 소개합니다.

Total 1673개 -

서울특별시 제2025-133호

서울특별시 제2025-133호

사단법인 한국전쟁참전국기념사업회

한국전쟁 에티오피아 참전용사 후손 심장병 무 ... 2025.05.08 ~ 2025.11.30모집목표액 : 28,950,000원 -

서울특별시 제2025-134호

서울특별시 제2025-134호

사단법인 좋은친구들과함께

소외되고 고통가운데 있는 세계 이웃들에게 삶 ... 2025.05.08 ~ 2026.05.07모집목표액 : 30,000,000원 -

대구광역시 제2025-2호

대구광역시 제2025-2호

대한적십자사 대구광역시지사

국내 취약계층 지원 및 재난구호 등을 위한 ... 2025.05.09 ~ 2025.12.31모집목표액 : 1,000,000,000원 -

서울특별시 제2025-135호

서울특별시 제2025-135호

재단법인 책읽는사회문화재단

모두를 위한 그림책, 그림책의 해 지원 2025.05.20 ~ 2025.12.30모집목표액 : 51,580,000원 -

서울특별시 제2025-132호

서울특별시 제2025-132호

국기원

국기원 세계태권도한마당 후원금 2025.05.08 ~ 2025.08.31모집목표액 : 1,000,000,000원 -

서울특별시 제2024-174-1호

서울특별시 제2024-174-1호

사회복지법인구세군복지재단

국내외 소외계층 지원 및 복지사업, 구호사업 ... 2024.12.01 ~ 2025.10.31모집목표액 : 91,000,000원 -

제2025-3호

제2025-3호

대한적십자사제주특별자치도지사

취약계층 지원 및 재난 구호 등 국내 인도주 ... 2025.04.01 ~ 2026.03.31모집목표액 : 500,000,000원

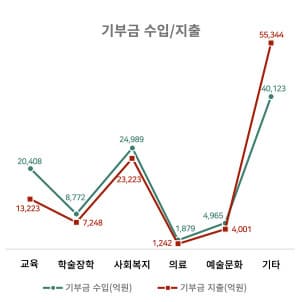

기부통계

국세청 공익법인

기부금품 모집등록단체

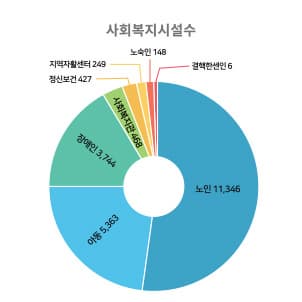

사회복지시설

교육기부